Altın ne yöne gidecek? Enerji fiyatlarındaki yükseliş tehdit mi fırsat mı?

Altın, Brent petrol, enerji maliyetleri, merkez bankalarının alımları ve orta vadeli kıymetli maden görünümüne dair değerlendirme.

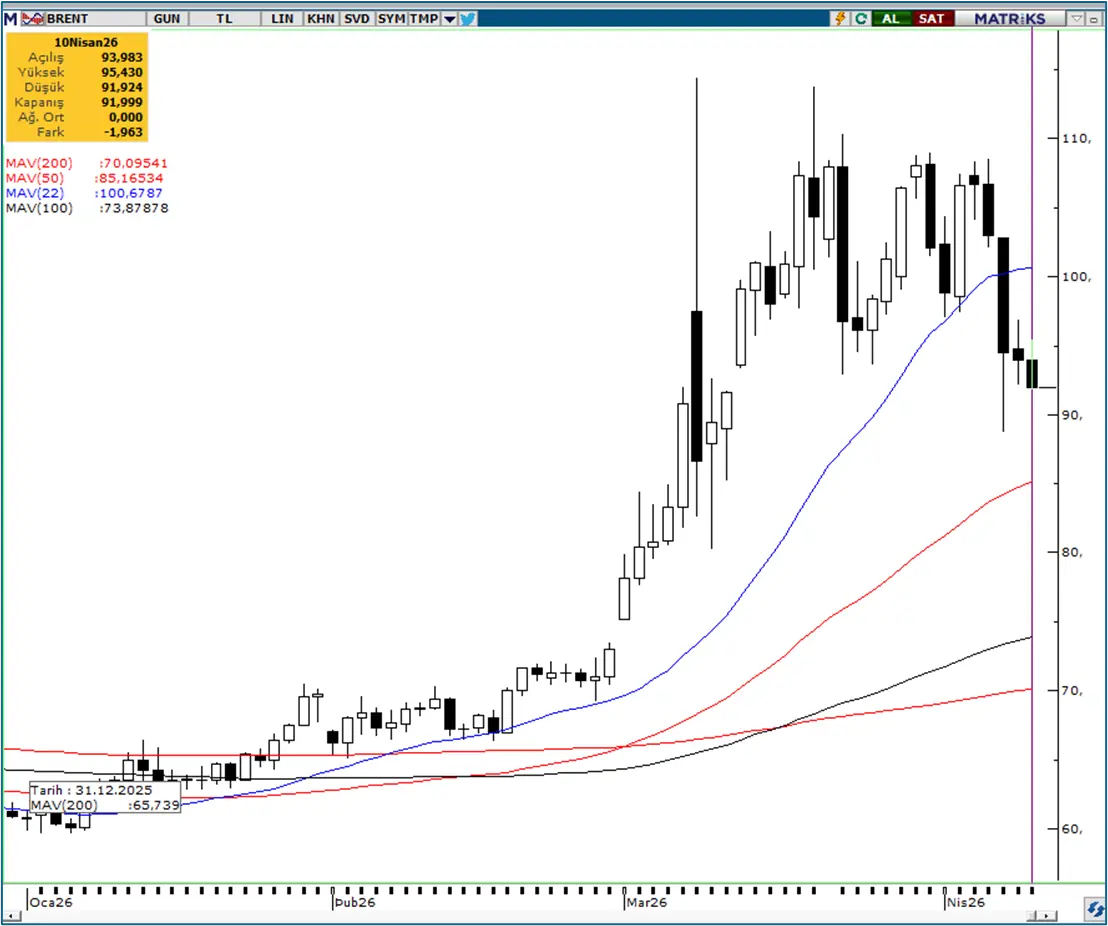

Altın ve Brent petrol fiyatlamasında son görünüm

26 mart günü brent petrol 101 $ seviyesinde tamamlarken Altın 4378$ seviyesinden kapanış yapmıştı. 2 Nisan günü ise brent petrol 106 $ dan kapanırken Altın 4676 $ seviyesinden günü tamamlamıştı.

Bu iki varlık sınıfındaki fiyatlama savaş başından bu yana ters korelasyon göstermekte idi. Yani petrol fiyatlarının yükselişine altın fiyatları düşerek karşılık veriyordu ancak mart ayının son haftası ve Nisan ayının ilk haftasında Brent petroldeki yükselişin devam etmesi ve 100 $ üzerindeki seviyelerin korunmasına rağmen altında teknik anlamda bir dönüş başladığını gördük.

Bu da bize altının teknik olarak uygun seviyelere gelmesi halinde diğer piyasalardaki fiyatlamalar olumsuz devam etse de altının güçlenebileceğini göstermektedir.

Dolayısıyla mart ayının son haftasından bu yana brent petrol ile altın fiyatları arasındaki ters korelasyonun artık zayıfladığını söyleyebiliriz. Bundan sonraki fiyatlamalara bakarak bu bozulmanın devam edip etmediğini görüyor olacağız.

Teknik görünüm ve kısa vadeli beklenti

Altın 4.100 $ seviyesinde iki hafta önce bir dip yaptıktan Sonra hızlı bir dönüş yaparak 4.500 $ 4.600 $ bandına doğru geldiğini görmüştük. ABD İran arasındaki savaşta henüz olumlu bir ilerleme kaydedilmeden altın teknik olarak kuvvetli durmuş ve önden pozitif bir fiyatlama yapmış oldu.

Dolayısıyla önümüzdeki bir iki haftalık süreçte gelen pozitif haberlere son iki haftada verdiği kadar kuvvete tepkiler üretemeyebilir. Bu altındaki bir zayıflamadan değil son iki hafta içerisinde%15 mertebesinde bir yükseliş yaparak kısa vadede prim yapmasından ve teknik olarak bir kâr satışıyla karşılaşma kapasitesi bulunmasından kaynaklı olacaktır.

Çin merkez bankası alımları ve orta vadeli destekleyici unsurlar

Çin merkez Bankası’nın 10 Nisan haftasında yaptığı açıklamada mart ayında 5 ton altın almaya devam ettiğini görüyoruz. Çin merkez bankası son 17 aydır kesintisiz altın almaya devam etmekte ve 5 tonluk altın alışı son bir yılın en kuvvetli alışı olarak ortaya çıkmaktadır. Merkez bankalarının son iki yıldır devam eden düzenli altın alımlarının devam edeceğine dair önemli bir gösterge olarak yorumlanabilir.

Altının yükselişini orta vadede destekleyebilecek faktörler halen geçerliliğini korumaktadır. Amerika'daki borcun GSYİH %120 seviyesinde olması, jeopolitik risklerin tüm dünyada artıyor olması, merkez bankalarının dolar pozisyonlarını altın pozisyonlarına çeviriyor ve rezerv çeşitliliğini artırıyor olması altını orta vadede destekleyen unsurlar olarak öne çıkmaktadır.

Dolayısıyla savaşla beraber yükselen enerji maliyetleri ve bunun orta vadede bir enflasyonu yol açacak olmasının getirdiği endişelerle kıymetli madenlere gelen satışın belli seviyelerde son bulması ve geçici olması ihtimali yüksek görünmektedir.

Amerika ve İran arasındaki savaşla ilgili ateşkes haberine kadar gelen çok önemli pozitif bir haber akışı olmadığı halde altının gördüğü 4100 dolarla dip seviyesinden 4750 dolara kadar%15’lik bir yükseliş yapması teknik anlamda uygun seviyelere yaklaştığında altında bir alış geldiğini ortaya koymaktadır.

Kademeli alım stratejisi ve yatırımcı yaklaşımı

Kıymetli maden yatırımcıları için Altın ve gümüşte yaşanabilecek olası geri çekilmelerin kademeli alım için hem teknik hem temel anlamda uygun görünmekte olduğunu söyleyebiliriz.

Özellikle altında 4.500 $ altında 4100 dolara kadar olan seviyelerde, gümüşte ise 70 dolardan 61 dolara doğru olağan seviyelerde kademeli alım yönünde takip edilmesi orta vadeli bir yatırım stratejisi açısından makul görünmektedir.

Enerji maliyetleri, enflasyon ve merkez bankaları

Enerji fiyatlarındaki yükselişin sebep olabileceği enflasyon aynı zamanda küresel anlamda büyümeleri de aşağı çekecektir. Hem Dünya bankası'ndan hem de büyük yatırım kuruluşlarından büyüme tahminlerinin aşağı yönlü revizyonları gelmeye devam etmektedir. Dolayısıyla büyük merkez bankaları enerji maliyeti üzerinden gelen enflasyona faiz artırarak bir tepki verme olasılığı oldukça düşük görünmektedir.

Merkez bankaları enflasyon talep yönünden geldiği zaman faiz artırımıyla karşılık vermeyi tercih etmektedir. Dolayısıyla önümüzdeki dönemde enflasyon belli bir miktarda artmaya devam etse dahi merkez bankalarının bekle gör politikası izlemesi faiz artırmaması hatta büyümelerin baskılanması halinde büyümeyi desteklemek amacıyla enflasyon indirmesi dahi gündeme gelebilir. Bu durumda yüksek enflasyona rağmen büyümenin desteklenmesi amacıyla merkez bankaları daha güvercin politikalar izleyebilir. Bunun da orta vadede kıymetli madenleri destekleyecek bir ortam oluşturması kaçınılmaz olacaktır. (Küresel ortamda enflasyon yükseldiği halde merkez bankalarının faiz artıramadığı bir dönem yaşayacak olursak yatırımcılar kendilerini hedge etmek için kıymetli maden pozisyonlarını artırmaya başlayacaktır)

10 Nisan haftasında Amerika merkez bankasının son toplantısına ait tutanaklar incelendiğinde de politika yapıcıların faizlerde hızlı bir gevşemeye gitmeyebileceği ancak ekonomik verilerin yakından takip etme eğiliminde olacağı belirtilmekte. Bu da bize orta vadede enflasyonda yükseliş görülse dahi bunun büyümeyi baskılaması halinde Fed'in faiz artırmayabileceğini göstermektedir.

Enerji maliyetlerindeki artış bir enflasyona sebep olabilecekken aynı zamanda üretim yavaşlayacağı için büyüme ve istihdam üzerinde de bir baskı oluşturabilir.

New York Fed Başkanı Williams da hafta içinde yaptığı değerlendirmede ABD için 2026 büyüme tahminini %2–%2,5 aralığına çekmesi de büyümeye ilişkin Revizyonların aşağı yönlü devam edebileceğini gösteriyor

Sonuç

Sonuç olarak bütün bu gelişmelerin kıymetli madenlerin orta vadedeki pozitif görüntüsünü değiştirmediğini hatta kuvvetlendirme ihtimali olduğunu söyleyebiliriz